房地产市场在掉头

温尼伯每周房地产市场报告

2026年5月18日 – 5月24日

本报告基于2026年5月18日至5月24日期间温尼伯地区的独立屋及共管公寓(Condo)成交数据手工整理而成,旨在反映该周的实际市场活动,重点关注价格表现、需求强度及成交模式。虽已尽力确保数据准确,但本报告仅作市场参考,不构成房地产投资建议。

🌡️ 市场温度速览

| 指标 | 本周表现 | 解读 |

|---|---|---|

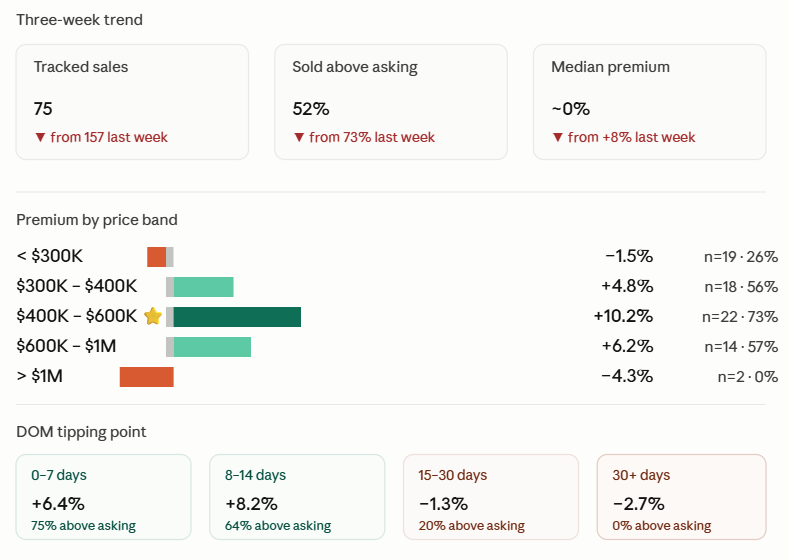

| 追踪成交数 | 75 | — |

| 高于挂牌价成交占比 | ~52% | ⚖️ 趋于均衡 |

| 中位成交天数(DOM) | 9天 | 仍属较快 |

| 平均溢价 | +4.8% | 较上周明显回落 |

| 中位溢价 | ~0% | 市场转折信号 |

| 中位单价 | ~$344/sqft | — |

总体判断: 温尼伯市场出现明显的温度回落——上周仍是稳固的卖方市场(73%竞价、+8%溢价),本周已接近买卖均衡:仅52%的房源高于挂牌价成交,中位溢价跌至几乎为零。市场分化进一步加剧:$400K–$600K中端独立屋仍火热,但2010年后新建房、共管公寓、以及超15天的房源全面降温。

1. 总体市场概况

- 成交总数:75套(较上周157套近乎腰斩)

- 物业类型构成:独立屋 92%(69套) | 共管公寓 8%(6套)

- 平均成交价:约 $453K

- 中位成交价:约 $408K

- 建造年份跨度:1905年至2027年(含1套楼花)

- 高于挂牌价:约 52% | 持平挂牌价:约 5% | 低于挂牌价:约 43%

与前两周对比: 高于挂牌价比例从约65–73%回落至52%;低于挂牌价比例从约17%上升至43%。这是过去三周最显著的市场基调变化。

2. 成交天数(DOM)的临界点 ⚠️

DOM临界点效应依然清晰,但本周的"安全线"略有前移。

| 在市天数 | 房源数 | 平均溢价 | 高于挂牌价占比 |

|---|---|---|---|

| 0–7 天 | 20 | ~+6.4% | ~75% |

| 8–14 天 | 33 | ~+8.2% | ~64% |

| 15–30 天 | 15 | ~−1.3% | ~20% |

| 30 天以上 | 7 | ~−2.7% | 0% |

核心洞察: 14天内仍是议价权的安全区——75%(0-7天)至64%(8-14天)的房源高于挂牌价成交,平均溢价6–8%。超过14天后转折迅速:15–30天区间已平均跌入负值,仅20%能高于挂牌价成交;30天以上则无一例外低于挂牌价成交。

对卖方的启示: 14天临界点法则三周来反复验证。建议挂牌后第10天准备好备用方案,超出14天即应主动调价或重新布置;超过30天,预期让利幅度通常在3–10%。

3. 成交价 vs 挂牌价

本周低于挂牌价的成交占比明显上升,市场议价空间扩大。

- 约 52% 的房源高于挂牌价成交(上周约73%)

- 约 5% 持平挂牌价成交

- 约 43% 低于挂牌价成交(上周约17%)

溢价比例 Top 5

| 地址 | 溢价比例 | 溢价金额 |

|---|---|---|

| 63 Berrydale Avenue | +27.4% | +$82,100 |

| 143 Stradford Street | +26.4% | +$95,100 |

| 149 La Verendrye Street | +25.5% | +$102,100 |

| 622 Warsaw Avenue | +25.0% | +$106,100 |

| 9 Radburn Place | +22.7% | +$120,100 |

溢价金额 Top 5

| 地址 | 溢价金额 | 溢价比例 |

|---|---|---|

| 9 Radburn Place | +$120,100 | +22.7% |

| 622 Warsaw Avenue | +$106,100 | +25.0% |

| 149 La Verendrye Street | +$102,100 | +25.5% |

| 209 Athlone Drive | +$100,100 | +17.6% |

| 1730 Chancellor Drive | +$98,000 | +22.5% |

本周溢价榜前列全部为$300K–$600K的战后独立屋(1940s–1970s),这与第4、5节的发现一致。

最大折扣 🔻

| 地址 | 折扣比例 | 折扣金额 | 在市天数 |

|---|---|---|---|

| 17 Elm Park Road | −11.6% | −$34,900 | 18天 |

| 557 Doucet Street | −8.9% | −$17,400 | 23天 |

| 991 Lorette Avenue | −8.9% | −$19,900 | 12天 |

| #214 77 Edmonton Street(公寓) | −8.3% | −$9,900 | 10天 |

| 127 Egesz Street | −7.8% | −$24,900 | 23天 |

| 112 Creekside Road | −7.3% | −$129,000 | 17天 |

| 215 Carriage Road | −7.6% | −$29,900 | 35天 |

规律: 折扣比例最深的房源依旧集中在低价端老房和长在市房源。本周折扣金额最大的成交(112 Creekside Road,−$129K)来自$1.78M的豪宅段,单笔大额让价对该段整体表现影响显著。

4. 价格区间热度图

价格段冷热分化在本周达到全年来最明显的程度。

| 价格区间 | 成交数 | 占比 | 高于挂牌价比例 | 平均溢价 | 平均DOM |

|---|---|---|---|---|---|

| < $300K | 19 | ~25% | ~26% | ~−1.5% | ~16天 |

| $300K – $400K | 18 | ~24% | ~56% | ~+4.8% | ~13天 |

| $400K – $600K ⭐ | 22 | ~29% | ~73% | ~+10.2% | ~9天 |

| $600K – $1M | 14 | ~19% | ~57% | ~+6.2% | ~15天 |

| > $1M | 2 | ~3% | 0% | ~−4.3% | ~33天 |

本周卖方甜蜜区:$400K – $600K。 该区间是唯一保持上周整体市场水准的板块——73%高于挂牌价成交、平均溢价+10.2%、DOM仅9天。$600K–$1M区间本周明显降温(从上周的+10.2%降至+6.2%,DOM从9天延长至15天),高端市场的需求疲软已传导至原来的卖方甜蜜区。

30万以下区间继续承压(−1.5%、DOM 16天),百万豪宅区本周仅2套成交且均低于挂牌价。

5. 不同年代建造的表现

本周最值得注意的结构性信号:新建房与老房表现倒挂。

| 建造年代 | 成交数 | 平均溢价 | 中位单价($/sqft) | 高于挂牌价占比 |

|---|---|---|---|---|

| 1950年前 | 22 | ~+4.7% | ~$277 | ~50% |

| 1950 – 1980 ⭐ | 25 | ~+7.5% | ~$372 | ~60% |

| 1980 – 2010 | 14 | ~+4.7% | ~$346 | ~71% |

| 2010年至今 ⚠️ | 14 | ~+0.2% | ~$360 | ~21% |

战后房(1950s–70s)连续三周稳居最热板块,本周平均溢价仍达+7.5%。

⚠️ 2010年后新建房本周几近"零溢价":14套中仅3套高于挂牌价成交(21%),平均溢价仅+0.18%。多套2024–2025年的新建房(840 Carter Avenue、123 Yellow Moon Crescent、3 Broda Drive)以低于挂牌价成交,DOM在17–56天之间。这一信号比上周更尖锐——新建房的议价空间正在持续打开。

可能解释:(a) 新建房定价已贴近重置成本,缺乏向上弹性;(b) 战后房面积合理、位置成熟、入门价更具吸引力;(c) 部分楼花/期房买家面临交房压力。

6. 单价($/sqft)参考表

用于快速估价对照:

| 类别 | 中位 $/sqft |

|---|---|

| 全部房源 | ~$344 |

| 1950年前老房 | ~$277 |

| 1950–1980年房源 | ~$372 |

| 1980–2010年房源 | ~$346 |

| 2010年后新建 | ~$360 |

| 25分位(全部) | ~$298 |

| 75分位(全部) | ~$402 |

本周整体中位单价(

$344/sqft)较上周($388/sqft)回落约11%。这一变化部分源于本周成交结构偏向较低价位段,但也反映了整体定价压力。

7. 独立屋 vs 共管公寓

公寓板块的弱势持续且加深。

| 物业类型 | 成交数 | 平均成交价 | 平均溢价 | 平均DOM | 高于挂牌价占比 |

|---|---|---|---|---|---|

| 独立屋 | 69 | ~$467K | ~+5.3% | ~13天 | ~55% |

| 共管公寓 | 6 | ~$293K | ~−1.3% | ~16天 | ~17% |

本周6套公寓成交中,仅1套(#4 2075 Henderson Highway,+7.2%)高于挂牌价成交,4套低于挂牌价,1套持平。公寓卖家应继续采取防御性定价,多方竞价不应作为基准预期。新建/期房公寓(#451 1505 Molson Street、#500 635 Ballantrae Drive)的弱势尤其值得关注。

8. 关键启示(可操作)

- ⚖️ 市场基调转变: 三周内首次出现中位溢价跌至0%、低于挂牌价成交占比升至43%的情况。卖方市场正在让出部分主动权。

- 🎯 $400K–$600K是当前唯一"完整热区"——73%竞价、+10%溢价、9天DOM。其他价格段均出现不同程度降温。

- ⏱️ 14天临界点法则连续三周成立。 超过14天后议价权迅速转向买家;超过30天则完全转向。

- 🏠 战后房(1950s–70s)仍是最强细分——连续三周溢价排名第一,平均+7.5%。

- 🏗️ 新建房(2010+)几乎零溢价。 仅21%高于挂牌价成交。新建房卖家应放弃溢价预期。

- 🏢 公寓继续走弱——仅17%高于挂牌价成交,平均低于挂牌价。

- 💰 百万豪宅区$1M+:本周仅2套成交且均低于挂牌价,其中112 Creekside Road让价$129K。该段需现实定价。

总结

本周温尼伯市场出现连续三周以来的最明显降温——成交量近乎腰斩(75 vs 上周157),中位溢价归零,低于挂牌价成交比例几乎翻倍。

市场已不再"一片火热",而是分化清晰:$400K–$600K战后独立屋是仅剩的强势板块;新建房、公寓、豪宅、30万以下房源、以及超15天的房源全面进入买方议价区间。

14天临界点法则继续生效,且本周变得更为重要——超出14天后议价权完全反转。

方法论说明

- 样本量:75套成交(69套独立屋,6套公寓)

- 日期范围:2026年5月18日 – 5月24日

- 数据来源:手工整理的MLS成交数据

- 数据完整性:本批次数据无缺失字段

- 取整说明:多数数据已为可读性取整,请视为近似值

- 样本量提示:本周成交量较低(75 vs 上周157),部分细分(如>$1M、公寓)样本量较小,趋势判断应结合后续数据验证

报告生成于2026年5月24日。不构成房地产或投资建议。