加价25万成交

温尼伯每周房地产市场报告

2026年5月11日 – 5月17日

本报告基于2026年5月11日至5月17日期间温尼伯地区的独立屋及共管公寓(Condo)成交数据手工整理而成,旨在反映该周的实际市场活动,重点关注价格表现、需求强度及成交模式。虽已尽力确保数据准确,但本报告仅作市场参考,不构成房地产投资建议。

🌡️ 市场温度速览

| 指标 | 本周表现 | 解读 |

|---|---|---|

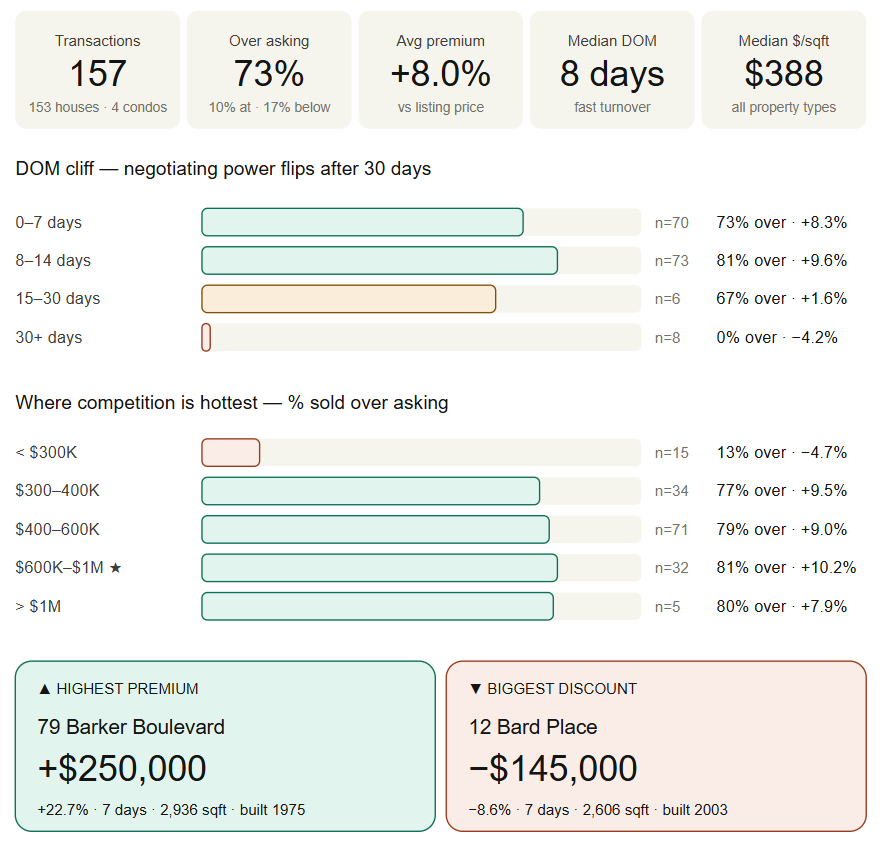

| 追踪成交数 | 157 | — |

| 高于挂牌价成交占比 | ~73% | 🔥 卖方市场 |

| 中位成交天数(DOM) | 8天 | 周转迅速 |

| 平均溢价 | +8.0% | 持续承压 |

| 中位单价 | ~$388/sqft | — |

总体判断: 温尼伯仍处于稳固的卖方市场,但市场分化明显——热度高度集中在中高端独立屋,而共管公寓和入门级(30万以下)房源则明显降温。

1. 总体市场概况

- 成交总数:157套

- 物业类型构成:独立屋 ~97.5%(153套) | 共管公寓 ~2.5%(4套)

- 平均成交价:约 $506K

- 中位成交价:约 $469K

- 建造年份跨度:1900年至2026年新建

- 高于挂牌价:约 73% | 持平挂牌价:约 10% | 低于挂牌价:约 17%

独立屋几乎占据本周全部成交活动。共管公寓在每周成交中占比极小,且如第7节所述,已不再在价格上与独立屋形成竞争。

2. 成交天数(DOM)的临界点 ⚠️

本周最具操作意义的发现:议价能力在两周后出现明显断崖,而超过30天后则彻底崩塌。

| 在市天数 | 房源数 | 平均溢价 | 高于挂牌价占比 |

|---|---|---|---|

| 0–7 天 | 70 | ~+8.3% | ~73% |

| 8–14 天 | 73 | ~+9.6% | ~81% |

| 15–30 天 | 6 | ~+1.6% | ~67% |

| 30 天以上 | 8 | ~−4.2% | 0% |

核心洞察: 14天内成交的房源溢价最高(8–10%,73–81%高于挂牌价)。超过14天后溢价急剧下降;一旦超过30天,本周无一套房源以高于挂牌价成交,平均成交价比挂牌价低约4%。

对卖方的启示: 在挂牌第10天前应准备好备用方案(调价、重新布置、加强营销)。一旦超过30天,预计将让利4–10%甚至更多。

3. 成交价 vs 挂牌价

本周市场仍偏向卖方,但表现不佳的房源占比也不容忽视。

- 约 73% 的房源高于挂牌价成交

- 约 10% 持平挂牌价成交

- 约 17% 低于挂牌价成交

溢价比例 Top 5

| 地址 | 溢价比例 |

|---|---|

| 325 Larche Crescent | +32.0% |

| 15 Stoneham Crescent | +31.8% |

| 242 Queen Street | +29.0% |

| 50 Haig Avenue | +27.1% |

| 1190 Grosvenor Avenue | +26.0% |

溢价金额 Top 5

| 地址 | 溢价金额 |

|---|---|

| 79 Barker Boulevard | +$250,000(+22.7%) |

| 15 Stoneham Crescent | +$178,100(+31.8%) |

| 27 Elstree Court | +$175,155(+21.9%) |

| 1190 Grosvenor Avenue | +$156,100(+26.0%) |

| 306 Brock Street | +$146,750(+21.6%) |

最大折扣 🔻

| 地址 | 折扣 | 在市天数 |

|---|---|---|

| 395 Toronto Street | −21.4%(−$29,900) | 29天 |

| 563 Aberdeen Avenue | −15.2%(−$12,900) | 39天 |

| #9 183 Harrow Street(公寓) | −11.0%(−$14,900) | 0天 |

| #114 235 Bridgeland Drive(公寓) | −10.5%(−$27,400) | 8天 |

| 12 Bard Place | −8.6%(−$145,000) | 7天 |

| 164 Parkview Street | −8.8%(−$14,900) | 33天 |

规律: 折扣比例最深的房源集中在低价端——25万以下、年代久远的老房,买家池较小、房况问题影响更重。本周最大金额折扣(12 Bard Place,−$145K)来自豪宅段,单套定价偏差即可显著影响该段表现。中价位($300K–$1M)房源极少出现低于挂牌价成交。

4. 价格区间热度图

除成交量之外,下表显示了竞争最激烈的价格段。

| 价格区间 | 成交数 | 占比 | 高于挂牌价比例 | 平均溢价 | 平均DOM |

|---|---|---|---|---|---|

| < $300K | 15 | ~10% | ~13% | ~−4.7% | ~15天 |

| $300K – $400K | 34 | ~22% | ~77% | ~+9.5% | ~7天 |

| $400K – $600K | 71 | ~45% | ~79% | ~+9.0% | ~11天 |

| $600K – $1M ⭐ | 32 | ~20% | ~81% | ~+10.2% | ~9天 |

| > $1M | 5 | ~3% | ~80% | ~+7.9% | ~7天 |

卖方甜蜜区:$600K – $1M。 该区间的高于挂牌价成交比例最高,平均溢价最大,且DOM仅约9天。$300K–$600K作为成交量的主力区间,热度紧随其后。唯一表现偏弱的是30万以下区间,买家需求稀薄,多数房源以低于挂牌价成交。

5. 不同年代建造的表现

一个看似反直觉但持续显现的发现:

| 建造年代 | 成交数 | 平均溢价 | 中位单价($/sqft) |

|---|---|---|---|

| 1950年前 | 31 | ~+5.8% | ~$321 |

| 1950 – 1980 ⭐ | 56 | ~+10.6% | ~$397 |

| 1980 – 2010 | 50 | ~+9.1% | ~$413 |

| 2010年至今 | 19 | ~+2.2% | ~$347 |

战后房(1950s–1970s)是当前温尼伯竞争最激烈的资产类别。 2010年后新建房源平均溢价仅约2%,大多以挂牌价或略高成交。多套全新建房(1096 Fernbank、14 Duck Creek、130 Bill Briercliffe)以挂牌价或略低成交,且DOM较长。

这一现象可能反映了:(a) 老社区入门价更具吸引力,(b) 买家愿意接手翻新,(c) 新建房定价已贴近当前市值,缺乏竞价空间。

6. 单价($/sqft)参考表

用于快速估价对照:

| 类别 | 中位 $/sqft |

|---|---|

| 全部房源 | ~$388 |

| 1950年前老房 | ~$321 |

| 1950–1980年房源 | ~$397 |

| 1980–2010年房源 | ~$413 |

| 2010年后新建 | ~$347 |

| 25分位(全部) | ~$332 |

| 75分位(全部) | ~$443 |

显著低于同类别中位单价的房源容易引发竞价;明显高于的则需关注其是否具备独特优势,否则可能存在定价过高的风险。

7. 独立屋 vs 共管公寓

一个值得关注的分化——本周共管公寓表现明显逊于独立屋。

| 物业类型 | 成交数 | 平均成交价 | 平均溢价 | 平均DOM |

|---|---|---|---|---|

| 独立屋 | 153 | ~$511K | ~+8.3% | ~10天 |

| 共管公寓 | 4 | ~$321K | ~−4.0% | ~6天 |

共管公寓样本量很小(n=4),数据仅供参考方向。但方向非常明确:4套公寓中仅1套(#9 20 Orchard Hill Drive)明显高于挂牌价成交,2套显著低于挂牌价。公寓卖家应保守定价,不应预期出现多方竞价。

8. 关键启示(可操作)

- 🎯 本周$600K–$1M为最热区间——81%的房源高于挂牌价成交,平均溢价最高。$300K–$600K的成交主力区间紧随其后。

- ⏱️ 14天规则成立,30天断崖绝对:本周超过30天的房源无一高于挂牌价成交。卖方应在到达30天前提前调整价格。

- 🏠 战后房(1950s–70s)卖方议价能力最强——平均溢价+10.6%,远超新建房。

- 🏢 公寓卖家:保守定价。 4套公寓中仅1套明显高于挂牌价成交。

- 💰 30万以下房源是最弱板块——平均比挂牌价低4.7%,DOM最长。低价老房需现实定价。

总结

定价合理的中高端独立屋仍能快速成交,常伴随多个报价。

买家在$300K–$1M独立屋市场依旧活跃,而共管公寓、30万以下房源、以及挂牌超过30天的"老房源"则面临越来越大的成交阻力。

14天是卖方议价权与买方议价权的分水岭,而30天后议价权将完全转向买家。

方法论说明

- 样本量:157套成交(153套独立屋,4套公寓)

- 日期范围:2026年5月11日 – 5月17日

- 数据来源:手工整理的MLS成交数据

- 缺失字段:2条记录缺失面积、1条缺失建造年份,已在相应的分段单价和年代统计中剔除

- 取整说明:多数数据已为可读性取整,请视为近似值

报告生成于2026年5月17日。不构成房地产或投资建议。